học kế toán tại thanh hóa

Cùng ATC tìm hiểu cách bổ sung, điều chỉnh tờ khai thuế GTGT sau khi quyết toán thuế như: Cách lập tờ khai, thời hạn khai bổ sung, các lỗi sai hay mắc phải.

I. CĂN CỨ PHÁP LÝ

Thông tư 219/2013/TT-BTC;

Thông tư 156/2013/TT-BTC;

Nghị định 126/2020/NĐ-CP;

Luật Quản lý thuế số: 38/2019/QH14.

II. HƯỚNG DẪN CÁCH LẬP TỜ KHAI THUẾ GTGT

Căn cứ theo Mục 2 về phương pháp tính thuế của Thông tư 219/2013/TT-BTC quy định về kê khai tính thuế giá trị gia tăng có 2 phương pháp tính thuế:

- Phương pháp khấu trừ thuế;

- Phương pháp tính trực tiếp trên giá trị gia tăng.

-

Cách lập tờ khai thuế GTGT theo phương pháp khấu trừ thuế

Các chỉ tiêu cần điền trên tờ khai thuế 01/GTGT là: 21, 22, 23, 24, 25, 26, 29, 30, 31, 32, 32a, 37, 38 còn các chỉ tiêu còn lại thì phần mềm HTKK sẽ tự động nhảy số.

- Chỉ tiêu 21: Nếu công ty trong kỳ kê khai không phát sinh hoạt động mua bán;

- Chỉ tiêu 22: Điền số thuế GTGT được khấu trừ từ kỳ trước chuyển sang, được lấy từ chỉ tiêu 43 của tờ khai thuế GTGT chính thức kỳ trước;

- Chỉ tiêu 23: Giá trị của hàng hóa dịch vụ mua vào trong kỳ;

- Chỉ tiêu 24: Thuế GTGT của hàng hóa dịch vụ mua vào trong kỳ;

- Chỉ tiêu 25: Thuế GTGT của hàng hóa dịch vụ mua vào được khấu trừ trong kỳ;

- Chỉ tiêu 26: Giá trị hàng hóa, dịch vụ bán ra không chịu thuế GTGT;

- Chỉ tiêu 29: Doanh thu hàng hóa dịch vụ bán ra chịu thuế suất GTGT 0%;

- Chỉ tiêu 30: Doanh thu hàng hóa dịch vụ bán ra chịu thuế suất GTGT 5%;

- Chỉ tiêu 31: Thuế GTGT hàng hóa dịch vụ bán ra chịu thuế suất GTGT 5%;

- Chỉ tiêu 32: Doanh thu hàng hóa dịch vụ bán ra chịu thuế suất GTGT 10%;

- Chỉ tiêu 33: Thuế GTGT hàng hóa dịch vụ bán ra chịu thuế suất GTGT 10%;

- Chỉ tiêu 32a: Doanh thu hàng hóa dịch vụ bán ra không tính thuế.

➥ Nếu phát sinh số liệu ở chỉ tiêu 43: Là số thuế còn được khấu trừ chuyển sang kỳ sau;

➥ Nếu phát sinh số liệu ở chỉ tiêu 40: Là số thuế GTGT doanh nghiệp còn phải nộp ra kì này.

lớp kế toán thuế ở thanh hóa

học kế toán tại thanh hóa

-

Cách lập tờ khai thuế theo phương pháp tính trực tiếp trên thuế giá trị gia tăng

Các chỉ tiêu cần điền trên tờ khai thuế 04/GTGT là: 21, 22, 24, 26, 28, còn các chỉ tiêu còn lại thì phần mềm HTKK sẽ tự động nhảy số:

- Chỉ tiêu 21: Doanh thu của hàng hóa dịch vụ thuộc đối tượng không chịu VAT và chịu thuế suất 0%;

- Chỉ tiêu 22: Doanh thu của hàng hóa dịch vụ chịu thuế suất 1%;

- Chỉ tiêu 24: Doanh thu của hàng hóa dịch vụ chịu thuế suất 5%;

- Chỉ tiêu 26: Doanh thu của hàng hóa dịch vụ chịu thuế suất 3%;

- Chỉ tiêu 28: Doanh thu của hàng hóa dịch vụ chịu thuế suất 2%.

III. THỜI HẠN KÊ KHAI THUẾ GTGT

Đối với doanh nghiệp kê khai theo tháng thì hạn kê khai chậm nhất là ngày 20 của tháng tiếp theo.

Đối với doanh nghiệp kê khai theo quý thì hạn kê khai là ngày cuối cùng của tháng đầu tiên của quý tiếp theo phát sinh.

-

NGUYÊN NHÂN VÀ CÁCH ĐIỀU CHỈNH CÁC LỖI SAI TRÊN TỜ KHAI THUẾ GTGT

- Các lỗi sai trên tờ khai thuế GTGT theo phương pháp khấu trừ

1.1. Kê khai sai chỉ tiêu 22

➤ Nguyên nhân:

- Do lấy số trên chỉ tiêu 43 của tờ khai bổ sung kỳ trước;

- Do điền sai số liệu.

➤ Cách điều chỉnh lỗi sai:

- Lập tờ khai bổ sung của kỳ kê khai sai, điền đúng chỉ tiêu 22 khớp với chỉ tiêu 43 trên tờ khai chính thức kì liền kề trước. Sau đó tổng hợp KHBS;

- Căn cứ vào sự thay đổi của chỉ tiêu 40, 43 để xử lý như sau:

➢ Tăng chỉ tiêu 40: Phát sinh thêm số thuế phải nộp trong kỳ và thêm tiền chậm nộp tính từ thời điểm hết hạn kê khai của tờ khai bị sai;

➢ Giảm chỉ tiêu 40: Nộp thừa thuế, theo dõi số nộp thừa này để bù trừ cho kỳ sau;

➢ Tăng chỉ tiêu 43: Kê sai số chênh lệch này vào chỉ tiêu 38 của tờ khai kỳ hiện tại;

➢ Giảm chỉ tiêu 43: kê khai số chênh lệch này vào chỉ tiêu 37 của tờ khai kỳ hiện tại.

học kế toán tại thanh hóa

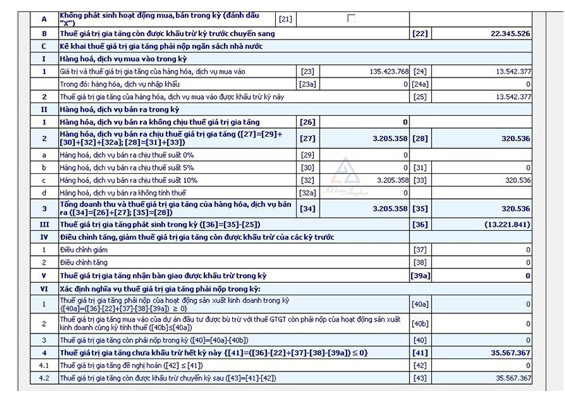

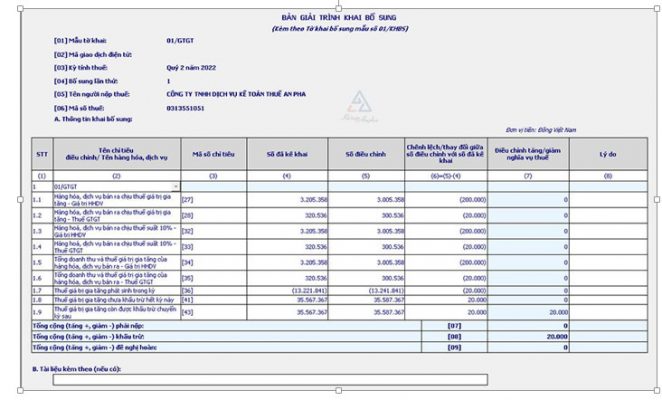

Ví dụ 1: Công ty Anpha có:

– Trên chỉ tiêu 43 của tờ khai GTGT quý 4/2021 là 21.346.537;

– Trên chỉ tiêu 22 của tờ khai GTGT quý 1/2022 là 22.345.526.

➥ Đến ngày 02/06/2022 phát hiện lỗi sai này, công ty Anpha nộp tờ khai bổ sung Q1/2022 và điền số chênh lệch này vào chỉ tiêu 37 của tờ khai GTGT quý 2/2022.

1.2. Kê khai sai chỉ tiêu 23, 24, 23a, 24a:

➤ Nguyên nhân: Do kê khai sai hoá đơn đầu vào.

Lưu ý: Nếu phát hiện hoá đơn đầu vào của kỳ trước chưa kê khai, thì không được bổ sung vào kỳ đó mà phải kê khai vào kỳ hiện tại.

➤ Cách điều chỉnh lỗi sai:

- Lập tờ khai bổ sung của kỳ kê khai sai, điền đúng chỉ tiêu 23, 24, 23a, 24a. Sau đó tổng hợp KHBS;

- Đối với trường hợp điền sai chỉ tiêu 23, 23a không làm ảnh hưởng đến số thuế GTGT trong kỳ nên không ảnh hưởng đến chỉ tiêu 40, 43;

- Đối với trường hợp điền sai chỉ tiêu 24, 24a làm ảnh hưởng đến chỉ tiêu 25 nên dẫn đến ảnh hưởng đến số thuế phải nộp trong kỳ hoặc số thuế GTGT được khấu trừ sang kỳ sau.

1.3. Kê khai sai chỉ tiêu 25:

➤ Nguyên nhân:

- Do chỉ tiêu 24, 24a sai dẫn đến chỉ tiêu 25 sai;

- Do điền sai số liệu.

➤ Cách điều chỉnh lỗi sai:

- Lập tờ khai bổ sung của kỳ kê khai sai, điền đúng chỉ tiêu 25. Sau đó tổng hợp KHBS;

- Căn cứ vào sự thay đổi của chỉ tiêu 40, 43 để xử lý như sau:

➢ Tăng chỉ tiêu 40: Phát sinh thêm số thuế phải nộp trong kỳ và thêm tiền chậm nộp tính từ thời điểm hết hạn kê khai của tờ khai bị sai;

➢ Giảm chỉ tiêu 40: Nộp thừa thuế, theo dõi số nộp thừa này để bù trừ cho kỳ sau;

➢ Tăng chỉ tiêu 43: Kê sai số chênh lệch này vào chỉ tiêu 38 của tờ khai kỳ hiện tại;

➢ Giảm chỉ tiêu 43: kê khai số chênh lệch này vào chỉ tiêu 37 của tờ khai kỳ hiện tại.

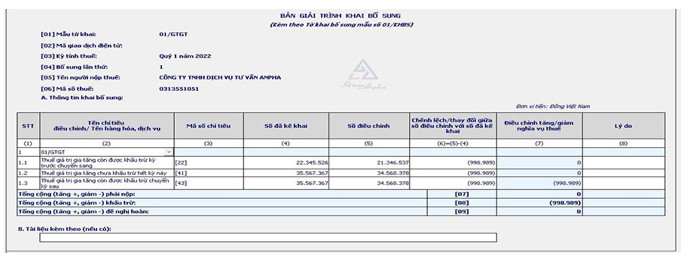

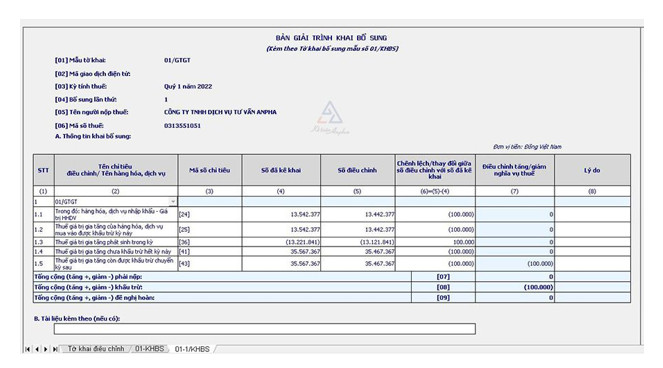

Ví dụ 2: Công ty Anpha là công ty cung cấp dịch vụ chịu thuế suất 10%, thuế GTGT của hàng hóa, dịch vụ đầu vào được khấu trừ toàn bộ.

– Trên chỉ tiêu 24 của tờ khai GTGT quý 1/2022 là 13.542.377;

– Trên chỉ tiêu 25 của tờ khai GTGT quý 1/2022 là 13.542.377.

➥ Đến ngày 02/06/2022 phát hiện kê khai sai tiền thuế GTGT của hóa đơn số 0000030 ngày 22/03/2022 dẫn đến bị lệch 100.000, công ty Anpha điều chỉnh lại theo số đúng và nộp tờ khai bổ sung quý 1/2022 và điền số chênh lệch này vào chỉ tiêu 37 của tờ khai GTGT quý 2/2022.

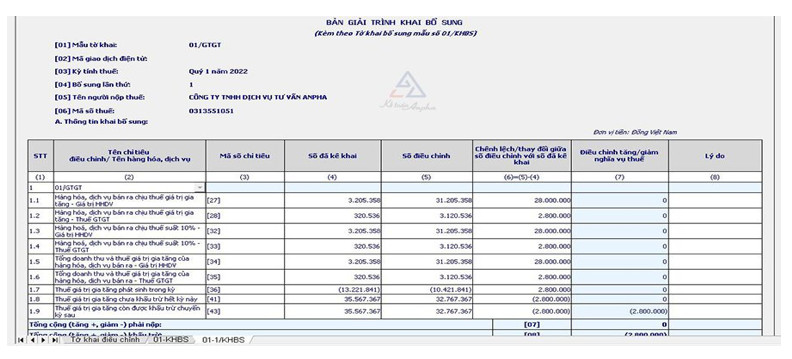

1.4 Kê khai sai chỉ tiêu 26, 29, 30, 31, 32, 32a:

➤ Nguyên nhân: Do kê khai sai hóa đơn đầu ra.

➤ Cách điều chỉnh lỗi sai:

- Lập tờ khai bổ sung của kỳ kê khai sai, điền đúng các chỉ tiêu 26, 29, 30, 31, 32, 32a. Sau đó tổng hợp KHBS;

- Căn cứ vào sự thay đổi của chỉ tiêu 40, 43 để xử lý như sau:

➢ Tăng chỉ tiêu 40: Phát sinh thêm số thuế phải nộp trong kỳ và thêm tiền chậm nộp tính từ thời điểm hết hạn kê khai của tờ khai bị sai;

➢ Giảm chỉ tiêu 40: Nộp thừa thuế, theo dõi số nộp thừa này để bù trừ cho kỳ sau;

➢ Tăng chỉ tiêu 43: Kê sai số chênh lệch này vào chỉ tiêu 38 của tờ khai kỳ hiện tại;

➢ Giảm chỉ tiêu 43: kê khai số chênh lệch này vào chỉ tiêu 37 của tờ khai kỳ hiện tại.

-

Các lỗi sai trên tờ khai thuế GTGT theo phương pháp trực tiếp trên doanh thu

2.1. Kê khai sai chỉ tiêu 21

➤ Nguyên nhân: Do kê khai sai hóa đơn đầu ra.

➤ Cách điều chỉnh lỗi sai:

- Lập tờ khai bổ sung của kỳ kê khai sai, điền đúng các chỉ tiêu 21. Sau đó tổng hợp KHBS;

- Do chỉ tiêu 21 là giá trị doanh thu hàng hóa, dịch vụ chịu thuế suất 0% và không chịu thuế nên không ảnh hưởng đến số thuế đã nộp trong kỳ.

2.2. Kê khai sai chỉ tiêu 22, 24, 26, 28:

➤ Nguyên nhân: Do kê khai sai hóa đơn đầu ra.

➤ Cách điều chỉnh lỗi sai:

- Lập tờ khai bổ sung của kỳ kê khai sai, điền đúng các chỉ tiêu 22, 24, 26, 28. Sau đó tổng hợp KHBS;

- Nếu phát sinh thêm số tiền thuế GTGT phải nộp thì nộp thêm tiền thuế GTGT và tiền chậm nộp tính từ thời điểm nộp tờ khai chính thức của kỳ kê khai sai;

- Nếu phát sinh số thuế GTGT ít hơn số thuế đã nộp, theo dõi số nộp thừa này để bù trừ cho kỳ sau.

học kế toán tại thanh hóa

IV. THỜI HẠN KÊ KHAI BỔ SUNG TỜ KHAI THUẾ GTGT

Căn cứ Điều 47, Luật Quản lý thuế số: 38/2019/QH14 ngày 13 tháng 6 năm 2019 có quy định kê khai bổ sung hồ sơ khai thuế như sau:

- Khi phát hiện hồ sơ đã nộp cho cơ quan thuế có sai sót thì người nộp thuế được phép khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót, nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra và kiểm tra;

- Người nộp thuế vẫn được khai bổ sung hồ sơ khai thuế kể cả khi cơ quan thuế, cơ quan có thẩm quyền ra công bố quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế; cơ quan thuế thực hiện xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này;

- Sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban bố kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

➢ Người nộp thuế được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, làm giảm số tiền thuế được khấu trừ hoặc làm giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này;

➢ Trong trường hợp người nộp thuế phát hiện hồ sơ khai thuế có sai sót nếu việc khai bổ sung làm giảm số tiền thuế phải nộp hoặc tăng số tiền thuế được khấu trừ, làm tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

học kế toán tại thanh hóa

V. ĐIỀU CHỈNH VAT, TRUY THU THUẾ VAT SAU KHI QUYẾT TOÁN THUẾ

Sau khi cơ quan thuế ra quyết định thanh tra, kiểm soát thuế tại trụ sở doanh nghiệp và kiểm tra sổ sách chứng từ phát hiện ra các lỗi kê khai sai thuế GTGT của doanh nghiệp thì sau khi hoàn tất thủ tục thanh kiểm tra của cơ quan thuế, doanh nghiệp phải thực hiện các bước điều chỉnh như sau:

-

Điều chỉnh VAT trên tờ khai sau khi quyết toán thuế

- Điều chỉnh kê khai bổ sung VAT của kỳ kê khai sai và điền vào chỉ tiêu 37 hoặc 38 của kỳ kê khai VAT hiện tại;

- Cách hạch toán giảm VAT của TK 1331:

Nợ TK: 811, 642, 242;

Có TK: 1331.

học kế toán tại thanh hóa

học kế toán cấp tốc ở thanh hóa

- Hạch toán truy thu VAT trên sổ sách sau khi quyết toán thuế

2.1. Đối với công ty TNHH MTV và doanh nghiệp tư nhân

Nếu năm trước doanh nghiệp đang dư có TK 4211 thì :

- Hạch toán tiền truy thu thuế GTGT:

Nợ TK 4211;

Có TK 3331. - Khi nộp:

Nợ TK 33311;

Có TK 111,112.

Nếu năm trước doanh nghiệp đang nợ TK 4211 (lỗ) thì:

- Hạch toán tiền truy thu thuế GTGT:

Nợ TK 811;

Có TK 3331.

2.2. Đối với công ty TNHH 2 thành viên, công ty cổ phần

Do hệ thống công ty có quy mô lớn do vậy hệ thống sổ sách phải đảm bảo yếu tố giữa hệ thống sổ sách với thuế và giải trình của các cổ đông . Vì vậy, căn cứ vào biên bản họp của các cổ đông về việc xử lý kết quả thanh tra của thuế:

- Nếu chấp nhận tính vào lợi nhuận của năm trước (nếu năm trước doanh nghiệp đang có lãi):

Nợ TK 4211;

Có TK 3331. - Nếu không chấp nhận tính vào lợi nhuận của năm trước mà để lợi nhuận đấy chia cổ tức cho các cổ đông thì hạch toán:

Nợ TK 811;

Có TK 3331.

Trên đây là bài viết hướng dẫn cách kê khai bổ sung thuế GTGT.

Chúc các bạn thành công!

học kế toán thuế ở thanh hóa

học kế toán tại thanh hóa

hoc ke toan tai thanh hoa

Bạn muốn đăng ký tham gia khóa học của chúng tôi, xin vui lòng liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

trung tâm đào tạo kế toán ở thanh hóa

học kế toán tại thanh hóa

Trung tam day ke toan thuc hanh chat luong o Thanh Hoa

Nơi dạy kế toán cấp tốc ở Thanh Hóa

Địa chỉ kế toán thực hành ở Thanh Hóa

Lop ke toan thuc hanh chat luong tai Thanh Hoa

Dia chi ke toan thuc hanh tai Thanh Hoa

Noi day kế toan cap toc tai Thanh Hoa

Lop day kế toan uy tin tai Thanh Hoa

Lop day ke toan uy tin o Thanh Hoa

Noi day y ke toan cap toc o Thanh Hoa

Trung tâm dạy kế toán thực hành chất lượng ở Thanh Hóa

Địa chỉ kế toán thực hành tốt nhất tại Thanh Hóa

Địa chỉ kế toán thực hành tốt nhất ở Thanh Hóa

Lop ke toan thuc hanh chat luong o Thanh Hoa

Dia chi ke toan thuc hanh tot nhat tai Thanh Hoa

Dia chi ke toan thuc hanh tot nhat o Thanh Hoa

Trung tâm dạy kế toán thực hành chất lượng tại Thanh Hóa

Trung tâm học kế toán ở Thanh Hóa

Trung tam hoc ke toan tai Thanh Hoa

Nơi đào tạo kế toán tổng hợp ở Thanh Hóa

Lop dao tao kế toan tong hop tai Thanh Hoa

Lop dao tao ke toan tong hop o Thanh Hoa

Noi dao tao kế toan tong hop tai Thanh Hoa

Học kế toán cho người mất gốc ở Thanh Hóa

Trung tâm kế toán tổng hợp tại Thanh Hóa

Nơi dạy kế toán thuế ở Thanh Hóa

Trung tâm kế toán tổng hợp ở Thanh Hóa

? Trung tâm kế toán thực tế – Tin học ATC

☎ Hotline: 0961.815.368 | 0948.815.368

? Địa chỉ: Số 01A45 Đại Lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa (Mặt đường đại lộ Lê Lợi, cách cầu Đông Hương 300m về hướng Đông).

Tin tức mới

Cách sửa lỗi Outlook bị treo, không phản hồi

Học tin học thực hành tại thanh hóa Bạn đang cần gửi gấp một email...

Cài đặt bàn phím tiếng Trung trong hệ điều hành Windows 10, 11

Học tin học cấp tốc ở thanh hóa Bạn đang bắt đầu học tiếng Trung,...

Cách Sửa Lỗi USB Bị Nhiễm Virus Chỉ Hiện Shortcut 1KB Lấy Lại Dữ Liệu 100%

Học tin học văn phòng ở Thanh Hóa USB là thiết bị lưu trữ di...

Hướng Dẫn Hạch Toán Hàng Về Trước Hóa Đơn Về Sau Mới Nhất

Học kế toán thuế tại Thanh Hoá Hạch toán hàng về trước hóa đơn về...

Cách Xử Lý Hàng Hóa Hết Hạn Sử Dụng, Hư Hỏng Mới Nhất:

Hoc ke toan thuc te tai thanh hoa Trong quá trình quản lý kho và...

Kế Toán Chi Phí Đường Bộ: Quy Định Mới Nhất Và Hướng Dẫn Hạch Toán Từ A – Z

Hoc ke toan thuc hanh o thanh hoa Đối với các doanh nghiệp sở hữu...

Các khoản chi phí có tính chất phúc lợi cho nhân viên năm 2026 được tính vào chi phí hợp lý

Học kế toán tại thanh hóa Chi phí phúc lợi dành cho người lao động...

Hướng dẫn cách hẹn giờ gửi mail Outlook nhanh chóng.

Trung tam tin hoc tai thanh hoa Trong quá trình làm việc, không phải lúc...