Học kế toán cấp tốc tại Thanh Hóa

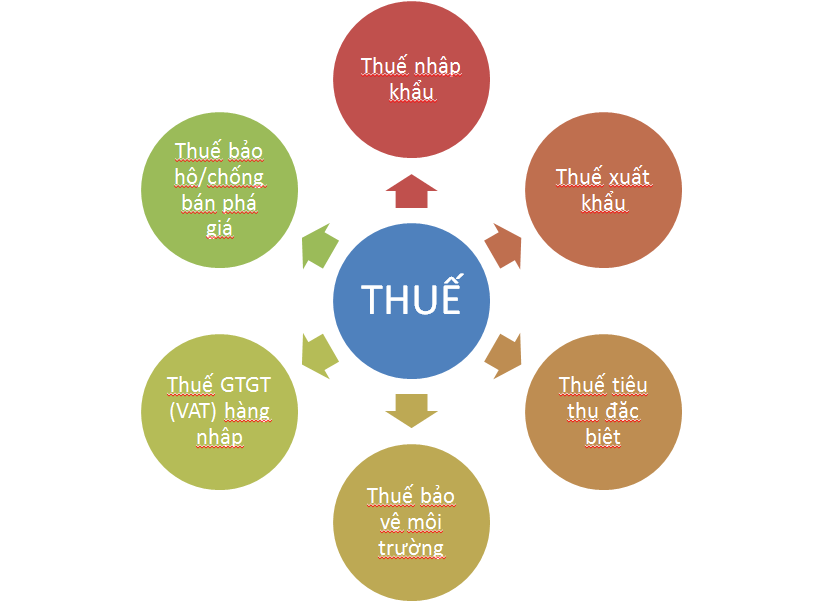

Căn cứ tính thuế và biểu thuế xuất khẩu, thuế nhập khẩu

Căn cứ tính thuế xuất khẩu, thuế nhập khẩu là số lượng đơn vị từng mặt hàng thực tế xuất khẩu,

nhập khẩu ghi trong tờ khai hải quan, giá tính thuế, thuế suất theo tỷ lệ phần trăm (%);

đối với mặt hàng áp dụng thuế tuyệt đối thì căn cứ tính thuế là số lượng đơn vị từng mặt hàng thực tế xuất khẩu,

nhập khẩu ghi trong tờ khai hải quan và mức thuế tuyệt đối quy định trên một đơn vị hàng hóa.

Phương pháp tính thuế được quy định như sau:

a) Số thuế xuất khẩu, thuế nhập khẩu phải nộp bằng số lượng đơn vị từng mặt hàng thực tế xuất khẩu,

nhập khẩu ghi trong tờ khai hải quan nhân với giá tính thuế

và thuế suất của từng mặt hàng ghi trong Biểu thuế tại thời điểm tính thuế;

Học kế toán cấp tốc tại Thanh Hóa

b) Trong trường hợp mặt hàng áp dụng thuế tuyệt đối thì số thuế xuất khẩu,

thuế nhập khẩu phải nộp bằng số lượng đơn vị từng mặt hàng thực tế xuất khẩu,

nhập khẩu ghi trong tờ khai hải quan nhân với mức thuế tuyệt đối quy định trên một đơn vị hàng hoá tại thời điểm tính thuế.

Đồng tiền nộp thuế là đồng Việt Nam ;

trong trường hợp được phép nộp thuế bằng ngoại tệ thì phải nộp bằng ngoại tệ tự do chuyển đổi.

Giá tính thuế và tỷ giá tính thuế

Giá tính thuế đối với hàng hoá xuất khẩu là giá bán tại cửa khẩu xuất theo hợp đồng.

Giá tính thuế đối với hàng hóa nhập khẩu là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên theo hợp đồng,

phù hợp với cam kết quốc tế.

Tỷ giá giữa đồng Việt Nam với đồng tiền nước ngoài dùng để xác định giá tính thuế là tỷ giá hối đoái do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm tính thuế.

Chính phủ quy định cụ thể việc xác định giá tính thuế quy định tại Điều này.

Thuế suất

Thuế suất đối với hàng hoá xuất khẩu được quy định cụ thể cho từng mặt hàng tại Biểu thuế xuất khẩu.

Thuế suất đối với hàng hóa nhập khẩu gồm thuế suất ưu đãi,

thuế suất ưu đãi đặc biệt và thuế suất thông thường:

a) Thuế suất ưu đãi áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước,

nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam ;

b) Thuế suất ưu đãi đặc biệt áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước,

nhóm nước hoặc vùng lãnh thổ thực hiện ưu đãi đặc biệt về thuế nhập khẩu với Việt Nam ;

c) Thuế suất thông thường áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước,

nhóm nước hoặc vùng lãnh thổ không thực hiện đối xử tối huệ quốc

và không thực hiện ưu đãi đặc biệt về thuế nhập khẩu với Việt Nam .

Thuế suất thông thường được quy định không quá 70% so với thuế suất ưu đãi của từng mặt hàng

tương ứng do Chính phủ quy định.

Biện pháp về thuế để tự vệ, chống bán phá giá, chống trợ cấp, chống phân biệt đối xử trong nhập khẩu hàng hóa

Ngoài việc chịu thuế theo quy định tại khoản 2 Điều 10 của Luật này,

hàng hóa nhập khẩu còn phải áp dụng một trong các biện pháp về thuế sau đây:

Tăng mức thuế nhập khẩu đối với hàng hoá nhập khẩu quá mức vào Việt Nam

theo quy định của pháp luật về tự vệ trong nhập khẩu hàng hóa nước ngoài vào Việt Nam ;

Thuế chống bán phá giá đối với hàng hóa bán phá giá nhập khẩu vào Việt Nam

theo quy định của pháp luật về chống bán phá giá hàng hóa nhập khẩu vào Việt Nam ;

Học kế toán cấp tốc tại Thanh Hóa

Thuế chống trợ cấp đối với hàng hóa được trợ cấp nhập khẩu vào Việt Nam

theo quy định của pháp luật về chống trợ cấp hàng hóa nhập khẩu vào Việt Nam ;

Thuế chống phân biệt đối xử đối với hàng hóa được nhập khẩu vào Việt Nam có xuất xứ từ nước,

nhóm nước hoặc vùng lãnh thổ mà ở đó có sự phân biệt đối xử về thuế nhập khẩu

hoặc có biện pháp phân biệt đối xử khác

theo quy định của pháp luật về đối xử tối huệ quốc và đối xử quốc gia trong thương mại quốc tế.

Thẩm quyền ban hành biểu thuế, thuế suất

Chính phủ trình Uỷ ban thường vụ Quốc hội ban hành Biểu thuế xuất khẩu

theo danh mục nhóm hàng chịu thuế và khung thuế suất đối với từng nhóm hàng,

Biểu thuế nhập khẩu ưu đãi theo danh mục nhóm hàng chịu thuế

và khung thuế suất ưu đãi đối với từng nhóm hàng;

quy định biện pháp về thuế để tự vệ, thuế chống bán phá giá,

thuế chống trợ cấp, thuế chống phân biệt đối xử.

Thủ tướng Chính phủ quyết định mặt hàng áp dụng thuế tuyệt đối và mức thuế tuyệt đối trong trường hợp cần thiết.

Căn cứ vào Biểu thuế xuất khẩu theo danh mục nhóm hàng chịu thuế

và khung thuế suất đối với từng nhóm hàng,

Biểu thuế nhập khẩu ưu đãi theo danh mục nhóm hàng chịu thuế

và khung thuế suất ưu đãi đối với từng nhóm hàng do Uỷ ban thường vụ Quốc hội ban hành,

Bộ trưởng Bộ Tài chính quy định áp dụng mức thuế suất thuế xuất khẩu,

thuế nhập khẩu đối với từng mặt hàng theo thủ tục do Chính phủ quy định, bảo đảm các nguyên tắc sau đây:

a) Phù hợp với danh mục nhóm hàng chịu thuế và trong phạm vi khung thuế suất do Uỷ ban thường vụ Quốc hội ban hành;

b) Góp phần bảo đảm nguồn thu ngân sách nhà nước và bình ổn thị trường;

c) Bảo hộ sản xuất trong nước có chọn lọc, có điều kiện,

có thời hạn phù hợp với điều ước quốc tế mà Cộng hoà xã hội chủ nghĩa Việt Nam là thành viên.

Học kế toán cấp tốc tại Thanh Hóa

TRUNG TÂM KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

Hotline: 0961.815.368 | 0948.815.368

Địa chỉ: Số 01A45 Đại Lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa

(Mặt đường đại lộ Lê Lợi, cách cầu Đông Hương 300m về hướng Đông).

Học kế toán cấp tốc tại Thanh Hóa

Học kế toán thực hành ở Thanh Hóa

Lop ke toan thuc hanh o Thanh Hoa

Trung tâm kế toán uy tín ở Thanh Hóa

? Trung tâm kế toán thực tế – Tin học ATC

☎ Hotline: 0961.815.368 | 0948.815.368

? Địa chỉ: Số 01A45 Đại Lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa (Mặt đường đại lộ Lê Lợi, cách cầu Đông Hương 300m về hướng Đông).

Tin tức mới

Cách khắc phục lỗi không Search được trong Windows 10.

Học tin học tại thanh hóa Thanh Search trên Windows 10 là công cụ giúp...

Máy tính không tự cập nhật thời gian

Học kế toán tại thanh hóa Máy tính không tự cập nhật thời gian là...

Học tin học văn phòng ở Thanh Hóa

Học tin học văn phòng ở Thanh Hóa Thay vì suy nghĩ “ăn gì, đi...

Hạch toán chi phí bảo hành sản phẩm năm 2026 như thế nào?

Trung tâm kế toán tại thanh hóa Hạch toán chi phí bảo hành sản phẩm...

Kế toán hộ kinh doanh trà sữa

Học kế toán thuế tại Thanh Hoá Kinh doanh trà sữa đang là mô hình...

Cách hạch toán chi phí không có hóa đơn đúng quy định mới nhất

Học kế toán thực tế tại thanh hóa Trong quá trình hoạt động, nhiều doanh...

Hướng dẫn hạch toán thiệt hại sản phẩm hỏng chi tiết theo quy định kế toán

Học kế toán cấp tốc tại thanh hóa Trong quá trình sản xuất, việc phát...

Hạch toán kế toán cửa hàng tạp hóa đơn giản, chính xác và hiệu quả

Học kế toán tại thanh hóa Hạch toán kế toán cửa hàng tạp hóa là...