Học kế toán tổng hợp ở Thanh Hóa

Hướng dẫn xử lý hóa đơn điện tử sai sót theo Nghị định 123, Thông tư 78

Xử lý như thế nào trước các trường hợp xuất, viết hóa đơn điện tử bị sai

tại Nghị Định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC?

Khi nào thì doanh nghiệp, tổ chức, cá nhân thực hiện điều chỉnh, hủy và lập thay thế các hóa đơn có sai sót?

-

Nguyên tắc xử lý sai sót HĐĐT tại quy định tại Nghị định 123 và TT78

Ngày 17/9/2021 Bộ trưởng Bộ Tài chính ban hành Thông tư 78/2021/TT-BTC hướng dẫn thực hiện Nghị định số 123/2020/NĐ-CP về hóa đơn và chứng từ,

trong đó có nêu một số điểm mới về nội dung xử lý hóa đơn điện tử có sai sót như sau:

| Trường hợp sai sót | Nguyên tắc xử lý sai sót | Căn cứ tại |

I – ĐỐI VỚI HÓA ĐƠN ĐIỆN TỬ |

||

| Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý tại hình thức điều chỉnh/thay thế | Người bán có thể thông báo việc điều chỉnh cho từng hóa đơn hoặc nhiều hóa đơn điện tử có sai sót

(sử dụng Mẫu số 04/SS-HĐĐT) và gửi thông báo đến cơ quan thuế bất kỳ lúc nào, nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế GTGT phát sinh hóa đơn điện tử điều chỉnh. |

Khoản 1, Điều 7 Thông tư số 78/2021/TT-BTC |

| Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ,

sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ |

Người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn tại Mẫu số 04/SS-HĐĐT. | |

| Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý tại hình thức điều chỉnh hoặc thay thế,

sau đó lại phát hiện hóa đơn tiếp tục có sai sót |

Các lần xử lý tiếp theo người bán sẽ thực hiện tại hình thức đã áp dụng khi xử lý sai sót lần đầu. | |

| Trường hợp tại quy định hóa đơn điện tử được lập không có ký hiệu mẫu số hóa đơn,

ký hiệu hóa đơn, số hóa đơn có sai sót |

Người bán chỉ thực hiện điều chỉnh mà không thực hiện hủy hoặc thay thế. | |

| Trường hợp nội dung về giá trị trên hóa đơn điện tử có sai sót | Điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh. | |

| Khai bổ sung hồ sơ khai thuế liên quan các hóa đơn điện tử điều chỉnh, thay thế

(bao gồm cả hóa đơn điện tử bị hủy) |

Thực hiện tại quy định của pháp luật quản lý thuế. | |

II – ĐỐI VỚI BẢNG TỔNG HỢP DỮ LIỆU HÓA ĐƠN ĐIỆN TỬ |

||

| Trường hợp bảng tổng hợp đã gửi cơ quan thuế thiếu dữ liệu hóa đơn điện tử | Người bán gửi bảng tổng hợp dữ liệu hóa đơn điện tử bổ sung. | Khoản 2, Điều 7 Thông tư số 78/2021/TT-BTC |

| Trường hợp bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót | Người bán gửi thông tin điều chỉnh cho các thông tin đã kê khai trên bảng tổng hợp. | |

| Việc điều chỉnh hóa đơn trên bảng tổng hợp dữ liệu hóa đơn điện tử tại quy định tại Nghị định 123 | Điền đủ các thông tin: ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn vào cột 14 “Thông tin hóa đơn liên quan”

tại Mẫu 01/TH-HĐĐT (ban hành kèm tại Nghị định số 123/2020/NĐ-CP ), trừ một số trường hợp không nhất thiết phải có đầy đủ các thông tin ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn trên hóa đơn điện tử tại quy định tại khoản 14 Điều 10 Nghị định số 123. |

|

-

Cách xử lý hóa đơn điện tử sai sót TT78 tại từng trường hợp cụ thể

Để thực hiện xử lý các sai sót trong quá trình lập hóa đơn điện tử tại Nghị định 123 và Thông tư 78, Quý doanh nghiệp thực hiện tại các bước sau:

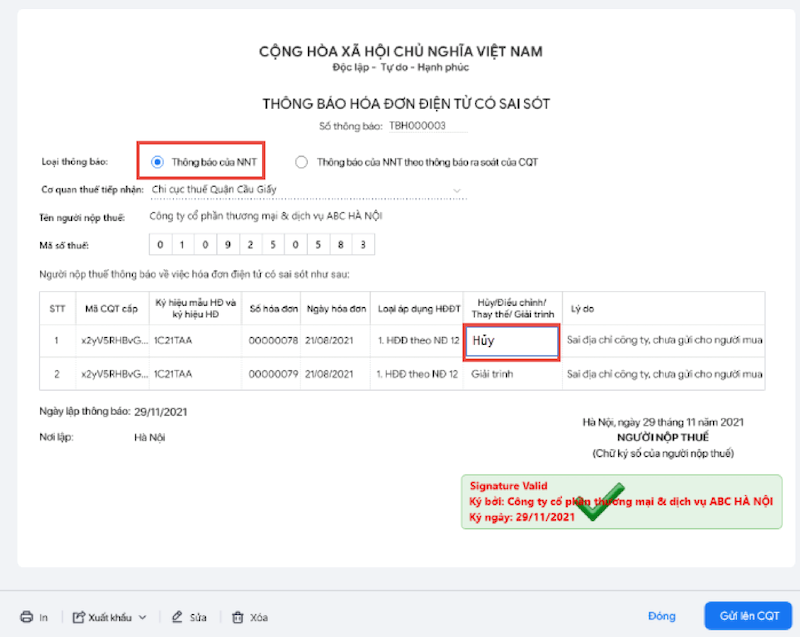

2.1 Trường hợp: Người bán tự phát hiện hóa đơn điện tử đã được cấp mã của CQT viết sai, chưa gửi cho khách hàng

(Căn cứ tại Khoản 1, Điều 19 Nghị định 123/2020/NĐ-CP)

> Phương án xử lý: Hủy hóa đơn đã lập và phát hành hóa đơn mới thay thế.

> Quy trình xử lý:

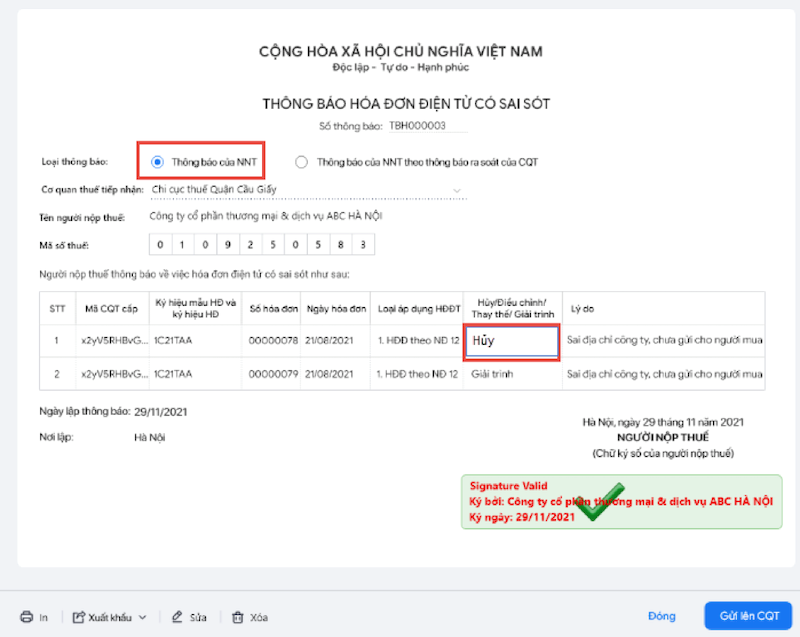

- Bước 1: Hủy hóa đơn đã lập có sai sót (nhưng chưa gửi cho khách hàng)

Doanh nghiệp/kế toán tiến hành thao tác Hủy hóa đơn đã phát hành có sai sót và Nhập lý do hủy trên phần mềm hóa đơn điện tử đang sử dụng.

Trường hợp hóa đơn sai sót này chưa gửi cho khách hàng nên khi Hủy hóa đơn không cần thông báo hủy cho khách hàng.

-

Bước 2: Lập thông báo hóa đơn sai sót gửi CQT

Bước tiếp tại, doanh nghiệp/kế toán cần thực hiện thông báo với cơ quan thuế tại Mẫu số 04/SS-HĐĐT (ban hành kèm tại Nghị định 120) về việc hủy hóa đơn điện tử có mã đã lập có sai sót.

Lưu ý*:

– Thông báo sai sót có thể lập cho từng hóa đơn hoặc cho danh sách các hóa đơn sai sót.

– Thông báo sai sót có thể lập bất cứ thời điểm nào trước hạn nộp tờ khai thuế GTGT của hóa đơn điều chỉnh.

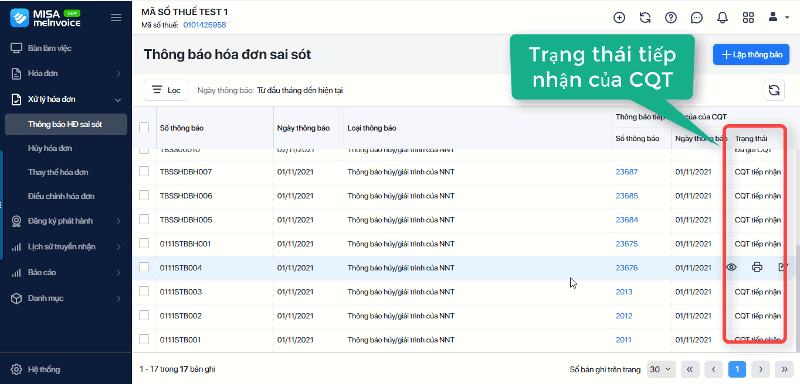

– Sau khi thông báo sai sót gửi đến cơ quan thuế, cơ quan thuế sẽ phản hồi về kết quả tiếp nhận và xử lý thông báo sai sót.

Doanh nghiệp/Kế toán cần kiểm tra trạng thái thông báo sai sót vào chi tiết nội dung phản hồi của cơ quan thuế.

(*: Lưu ý này cũng áp dụng cho tất cả các trường hợp xử lý hóa đơn điện tử Nghị định 123 & Thông tư 78 có sai sót dưới đây).

- Bước 3: Lập hóa đơn mới, gửi CQT cấp mã và gửi cho khách hàng

Lập hóa đơn điện tử mới, ký số và gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập, và gửi cho người mua.

Thao tác thực hiện tương tự như khi lập và phát hành hóa đơn mới.

Cơ quan thuế thực hiện hủy hóa đơn trên hệ thống của CQT.

-

Bước 4: Gửi lại hóa đơn mới (thay thế) cho người mua

2.2 Trường hợp: Người bán hoặc người mua phát hiện hóa đơn có sai sót sau khi gửi khách hàng

I – Xử lý sai sót hóa đơn ghi sai tên, địa chỉ của người mua (các nội dung khác không viết sai)

(Căn cứ tại Điểm a Khoản 2, Điều 19 Nghị định 123/2020/NĐ-CP)

> Phương án xử lý: Thông báo hóa đơn có sai sót cho người mua và CQT, không phải lập lại hóa đơn.

> Quy trình xử lý:

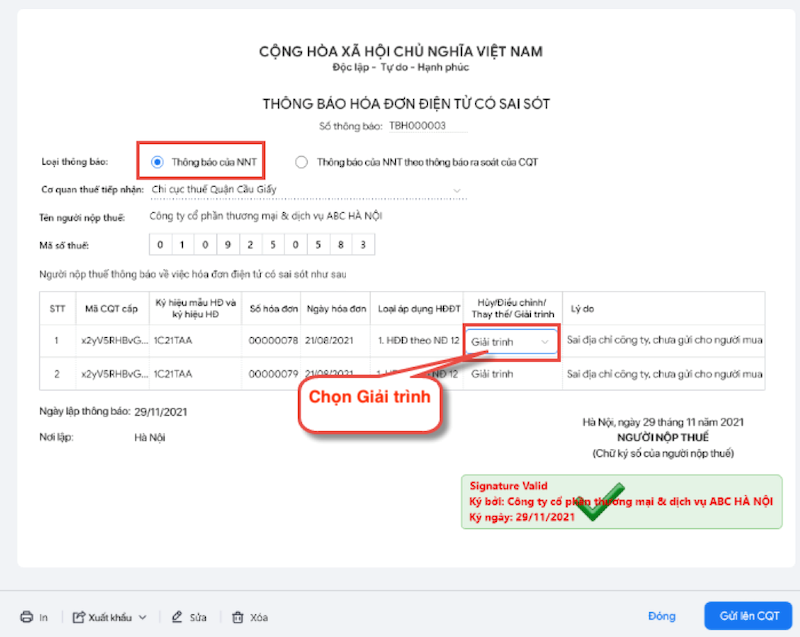

Bước 1: Gửi thông báo hóa đơn sai sót cho người mua

Doanh nghiệp/kế toán gửi thông báo cho người mua (khách hàng) về việc hóa đơn điện tử có sai sót với nội dung sai tên hoặc địa chỉ của người mua.

Bước 2: Lập thông báo hóa đơn sai sót gửi cơ quan thuế

Doanh nghiệp/kế toán thực hiện lập thông báo hóa đơn điện tử có sai sót gửi lên cơ quan thuế tại Mẫu số 04/SS-HĐĐT (ban hành kèm tại Nghị định 120) với nội dung Giải trình và ghi rõ lý do sai sót.

Lưu ý: Trường hợp hóa đơn điện tử không có mã của CQT có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế thì không cần lập thông báo hóa đơn sai sót gửi CQT.

Bước 3: Gửi cho người mua kết quả đã thông báo cho cơ quan thuế về sai sót

II – Xử lý hóa đơn điện tử viết sai về Mã số thuế, Số tiền ghi trên hóa đơn, Thuế suất, Tiền thuế hoặc Hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng

(Căn cứ tại Điểm b Khoản 2, Điều 19 Nghị định 123/2020/NĐ-CP)

> Phương án xử lý: Người bán và người mua tự thỏa thuận với nhau để chọn 1 trong 2 phương án giải quyết như sau:

-

Phương án 1:Lập hóa đơn điều chỉnh cho HĐĐT có sai sót.

> Quy trình xử lý:

Bước 1: Lập hóa đơn điều chỉnh

Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh sai sót thì 2 bên ghi rõ sai sót trong văn bản,

sau đó người bán lập hóa đơn điều chỉnh cho hóa đơn điện tử đã lập có sai sót.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

– Đối với doanh nghiệp, tổ chức, cá nhân áp dụng hóa đơn điện tử có mã CQT:

Người bán ký số trên hóa đơn điện tử mới điều chỉnh cho HĐĐT đã lập có sai sót,

sau đó gửi cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua.

– Đối với doanh nghiệp, tổ chức, cá nhân áp dụng hóa đơn điện tử không có mã CQT:

Người bán ký số trên hóa đơn điện tử mới điều chỉnh cho HĐĐT đã lập có sai sót sau đó gửi cho người mua.

Bước 2: Lập thông báo hóa đơn sai sót gửi Cơ quan thuế

Doanh nghiệp/kế toán thực hiện lập thông báo hóa đơn điện tử có sai sót gửi lên cơ quan thuế và kiểm tra trạng thái thông báo/phản hồi của cơ quan thuế.

Bước 3: Gửi lại hóa đơn đã điều chỉnh đúng cho người mua.

-

Phương án 2: Hủy hóa đơn sai sót và lập hóa đơn điện tử mới thay thế

> Quy trình xử lý:

Bước 1: Hủy hóa đơn điện tử có sai sót

Bước 2: Lập hóa đơn mới thay thế cho hóa đơn sai sót đã hủy

Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót.

Trường hợp bên bán và bên mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn ban đầu có sai sót,

thì 2 bên ghi rõ sai sót vào văn bản, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ

“Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Thao tác thực hiện tương tự như khi lập và phát hành hóa đơn mới.

– Đối với doanh nghiệp, tổ chức, cá nhân áp dụng hóa đơn điện tử có mã CQT:

Người bán ký số trên hóa đơn điện tử mới thay thế cho HĐĐT đã lập có sai sót, sau đó gửi cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua.

– Đối với doanh nghiệp, tổ chức, cá nhân áp dụng hóa đơn điện tử không có mã CQT: Người bán ký số trên hóa đơn điện tử mới thay thế cho HĐĐT đã lập có sai sót sau đó gửi cho người mua.

Bước 3: Lập thông báo hóa đơn điện tử có sai sót gửi Cơ quan thuế

Bước 4: Gửi lại hóa đơn mới (hóa đơn thay thế) cho người mua.

> Video hướng dẫn chi tiết các bước xử lý trên phần mềm hóa đơn điện tử MISA meInvoice:

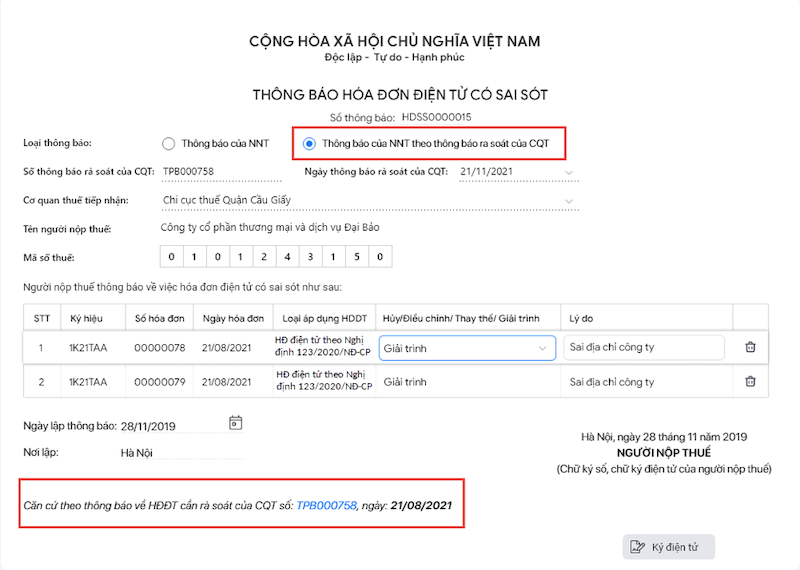

2.3 Trường hợp: Cơ quan thuế phát hiện sai sót và thông báo đến người bán

(Căn cứ tại Khoản 3, Điều 19 Nghị định 123/2020/NĐ-CP)

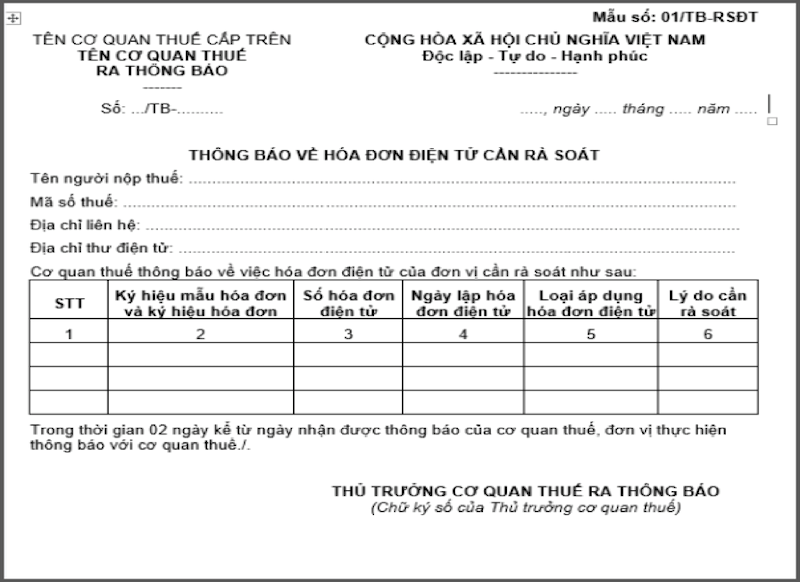

Bước 1: Nhận thông báo rà soát của cơ quan thuế

Trường hợp cơ quan thuế phát hiện sai sót trên hóa đơn điện tử của đơn vị, cơ quan thuế sẽ thông báo cho người bán tại Mẫu số 01/TB-RSĐT

(ban hành kèm tại Nghị định 123) qua email để người bán kiểm tra sai sót.

Lưu ý:

– Trên mẫu Thông báo về hóa đơn điện tử cần rà soát CQT gửi người bán có ghi thời hạn để đơn vị thông báo lại kết quả rà soát cho CQT.

Nếu hết thời hạn mà người bán không thông báo lại với CQT, CQT sẽ tiếp tục gửi thông báo yêu cầu rà soát lần 2.

– Trường hợp sau 2 lần thông báo nhưng bên bán vẫn không gửi kết quả phản hồi,

CQT sẽ xem xét chuyển sang trường hợp kiểm tra về sử dụng hóa đơn điện tử của đơn vị.

Bước 2: Lập thông báo hóa đơn điện tử có sai sót gửi CQT

Bước 3: Hủy/Thay thế/Điều chỉnh hóa đơn, chờ CQT cấp mã và gửi cho người mua.

(Thao tác xem tương tự trường hợp bên bán tự phát hiện sai sót)

-

Xử lý hóa đơn điện tử có sai sót trong một số trường hợp khác

Kể từ thời điểm doanh nghiệp/tổ chức/cá nhân sử dụng hóa đơn điện tử tại Nghị định 123 và Thông tư 78, sau đó phát hiện hóa đơn đã lập tại quy định cũ trước đó (Nghị định 51) có sai sót

⇒ Bắt buộc lập hóa đơn thay thế – Căn cứ tạiKhoản 6, Điều 12 Thông tư 78

Nếu hóa đơn không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót

=> Lập hóa đơn điều chỉnh – Căn cứ theo Điểm đ, Khoản 1, Điều 7, TT78

Nếu hóa đơn thay thế bị sai

=> Lập hóa đơn thay thế khác (vẫn thay thế cho hóa đơn thay thế) – Căn cứ theo Điểm c, Khoản 1, Điều 7, TT78

Nếu hóa đơn điều chỉnh bị sai

=> Lập hóa đơn điều chỉnh khác (vẫn điều chỉnh cho hóa đơn gốc)

– Căn cứ theo Điểm c, Khoản 1, Điều 7, TT78.

Bài viết trên chúng tôi đã mang đến cho bạn những thông tin thú vị.

Nghề kế toán sẽ có những điều thú vị riêng nếu như bạn có đủ đam mê với nghề.

Nếu muốn theo đuổi nghề này, bạn có thể tham khảo chương trình học của trung tâm đào tạo kế toán thực tế ATC.

Đây là một trong những địa chỉ đáng tin cậy và nhận được nhiều đánh giá tích cực về công tác dạy – học.

Chúc bạn thành công!

—————————————–

Liên hệ Chuyên viên Tư vấn:

TRUNG TÂM KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC- THÀNH LẬP DOANH NGHIỆP ATC

Hotline: 0961.815.368 | 0948.815.368

Địa chỉ: Số 01A45 Đại Lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa

(Mặt đường đại lộ Lê Lợi, Cách Bưu Điện Tỉnh 1km về phía Đông hướng đi BigC)

Thử tìm hiểu nha!

Các bạn quan tâm đến khóa học kế toán của ATC vui lòng xem chi tiết khóa học:

Noi dao tao ke toan thue o Thanh Hoa

Noi day ke toan hang dau o Thanh Hoa

Noi day ke toan tot nhat o Thanh Hoa

Noi day kế toan uy tin tai Thanh Hoa

? Trung tâm kế toán thực tế – Tin học ATC

☎ Hotline: 0961.815.368 | 0948.815.368

? Địa chỉ: Số 01A45 Đại Lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa (Mặt đường đại lộ Lê Lợi, cách cầu Đông Hương 300m về hướng Đông).

Tin tức mới

Học tin học thực hành tại thanh hóa

Học tin học thực hành tại thanh hóa Thành công là có được những gì...

Cách bật, tắt chế độ ngủ (Sleep) và ngủ đông (Hibernate) windows 10, 11

Học tin học cấp tốc ở thanh hóa Chế độ Sleep và Hibernate là hai...

Cách thiết lập chức năng AutoCorrect (tự động sửa lỗi) trong Excel

Học tin học văn phòng ở Thanh Hóa Khi làm việc với Excel, việc nhập...

Trung tâm kế toán ở thanh hóa

Trung tâm kế toán ở thanh hóa Trong cuộc sống, không phải ai sinh ra...

Hạch toán chi phí nghỉ mát cho nhân viên: Quy định, điều kiện và cách thực hiện chi tiết

Học kế toán thực tế ở thanh hóa Sau thời gian dài làm việc, nhiều...

Hoc ke toan cap toc tai thanh hoa

Hoc ke toan cap toc tai thanh hoa Trong cuộc sống, mỗi người đều có...

Hướng dẫn hạch toán tiền thưởng cho nhân viên đúng quy định mới nhất

Học kế toán tại thanh hóa Tiền thưởng là một phần quan trọng trong chính...

Học kế toán tại thanh hóa

Học kế toán tại thanh hóa Trong cuộc sống, ai cũng mong muốn có được...