lop dao tao ke toan tai thanh hoa

Tùy vào quy mô cũng như lĩnh vực hoạt động của doanh nghiệp mà có phương pháp tính giá thành sản phẩm khác nhau. Bài viết dưới đây kế toán ATC xin thông tin đến bạn về vấn đề này nhé!

Các phương pháp tính giá thành sản phẩm

-

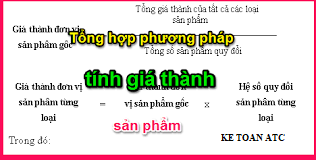

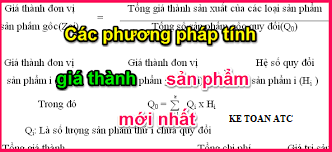

Giá thành sản phẩm là gì?.

Giá thành sản phẩm là biểu hiện bằng tiền của toàn bộ các khoản hao phí về lao động sống và lao động vật hóa có liên quan đến khối lượng công tác, sản phẩm, dịch vụ đã hoàn thành trong kỳ.

Tất cả những khoản chi phí phát sinh (phát sinh trong kỳ, kỳ trước chuyển sang) và các chi phí trích trước có liên quan đến khối lượng sản phẩm, dịch vụ đã hoàn thành trong kỳ sẽ tạo nên chỉ tiêu giá thành sản phẩm.

-

Các phương pháp tính giá thành sản phẩm.

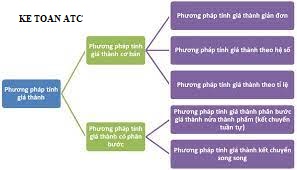

Khi tính giá thành sản phẩm kế toán có thể lựa chọn một trong các phương pháp tính giá thành sản phẩm sau:

- Phương pháp tính giá thành giản đơn (trực tiếp),

- Phương pháp tính giá thành theo hệ số,

- Phương pháp tính giá thành theo tỷ lệ,

- Phương pháp tính giá thành loại trừ giá trị sản phẩm phụ,

- Phương pháp tính giá thành phân bước (tổng cộng chi phí) có tính giá thành nửa thành phẩm,

- Phương pháp tính giá thành phân bước (tổng cộng chi phí) không tính giá thành nửa thành phẩm,

- Phương pháp tính giá thành theo đơn đặt hàngvà phương pháp liên hợp.

Căn cứ vào đặc điểm sản xuất của doanh nghiệp để lựa chọn phương pháp tính giá thành sản phẩm phù hợp.

| STT | Đặc điểm sản xuất của doanh nghiệp. | Phương pháp tính giá thành. |

| 1 |

Doanh nghiệp thuộc loại hình sản xuất giản đơn, số lượng mặt hàng ít, sản xuất số lượng lớn và chu kỳ sản xuất ngắn.Bao gồm các DN như: các nhà máy điện, nước, các doanh nghiệp khai thác (quặng, than, gỗ…). |

Tính giá thành theo phương pháp giản đơn (trực tiếp).

|

| 2 | Doanh nghiệp mà trong cùng một quá trình sản xuất cùng sử dụng một thứ nguyên liệu và một lượng lao động nhưng thu được đồng thời nhiều sản phẩm khác nhau và chi phí không tập hợp riêng cho từng loại sản phẩm mà được tập hợp chung cho cả quá trình sản xuất.

Các lĩnh vực sản xuất thường áp dụng như: May mặc, hoá chất, cơ khí, chế tạo, điện cơ, chăn nuôi…

|

Tính giá thành theo phương pháp hệ số.

|

| 3 |

Doanh nghiệp mà trong cùng một quá trình sản xuất, sử dụng một thứ nguyên vật liệu, thu được nhóm sản phẩm cùng loại với quy cách (kích cỡ) khác nhau và giữa các loại sản phẩm không có một hệ số quy đổi.Các lĩnh vực sản xuất thường áp dụng như: + Công ty may mặc, sản xuất giày, dép; + Doanh nghiệp sản xuất ra các ống nước có quy cách khác nhau; + Các công ty dệt kim….

|

Tính giá thành sản phẩm theo phương pháp tỷ lệ.

|

| 4 |

Doanh nghiệp trong trường hợp cùng một quy trình công nghệ sản xuất đồng thời với việc sản xuất ra sản phẩm chính còn thu được sản phẩm phụ Sản phẩm được coi là sản phẩm phụ khi đủ các điều kiện sau: + Khi nó không phải là mục đích chính của sản xuất + Phải có giá trị sử dụng + Chiếm tỷ trọng nhỏ so với sản phẩm chính (thường <10% so với sản phẩm chính).

|

Tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ

|

| 5 |

Doanh nghiệp có quy trình công nghệ chế biến, sản xuất phức tạp kiểu liên tục.Bao gồm các DN như:: Doanh nghiệp dệt, cơ khí chế tạo, may mặc, sản xuất nội thất…và khi Doanh nghiệp có nhu cầu bán nữa thành phẩm ra ngoài hoặc có nhu cầu hoạch toán nội bộ cao giữa các giai đoạn công nghệ (bộ phận, phân xưởng) trong Doanh nghiệp đòi hỏi phải xác định giá thành nửa thành phẩm trước khi xác định giá thành thành phẩm.

|

Tính giá thành theo phương pháp phân bước (tổng cộng chi phí) có tính giá thành nửa thành phẩm

|

| 6 |

Doanh nghiệp có quy trình công nghệ chế biến, sản xuất phức tạp kiểu liên tục.Bao gồm các DN như: Doanh nghiệp dệt, cơ khí chế tạo, may mặc, sản xuất nội thất…và khi doanh nghiệp không có nhu cầu bán nửa thành phẩm ra ngoài. Doanh nghiệp chỉ cần tính giá thành thành phẩm ở giai đoạn cuối cùng, không cần tính giá thành bán thành phẩm ở từng giai đoạn.

|

Tính giá thành theo phương pháp phân bước (tổng cộng chi phí) không tính giá thành nửa thành phẩm.

|

| 7 |

Doanh nghiệp, sản phẩm được sản xuất thường theo quy trình công nghệ sản xuất phức tạp kiểu song song, tổ chức sản xuất đơn chiếc hoặc từng loạt nhỏ, từng loạt vừa theo các đơn đặt hàng.Bao gồm các DN như: Đóng tàu, sửa chữa…. |

Tính giá thành theo đơn đặt hàng. |

| 8 | Phương pháp này được áp dụng trong những doanh nghiệp có tổ chức sản xuất, tính chất quy trình công nghệ và tính chất sản phẩm làm ra đòi hỏi việc tính giá thành phải kết hợp nhiều phương pháp khác nhau.

Bao gồm các DN như: Doanh nghiệp hoá chất, dệt kim, đóng giày… Trên thực tế, các doanh nghiệp có thể kết hợp các phương pháp giản đơn với phương pháp cộng chi phí, phương pháp cộng chi phí với phương pháp tỉ lệ. |

Tính giá thành theo phương pháp pháp liên hợp.

|

Lưu ý: Doanh nghiệp lựa chọn phương pháp tính giá thành nào thì phải áp dụng nhất quán trong một niên độ kế toán.

Trên đây là 8 phương pháp tính giá thành sản phẩm, cảm ơn các bạn đã theo dõi bài viết!

Nếu bạn muốn học kế toán tổng hợp thuế,mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Lop hoc ke toan tot nhat o Thanh Hoa

Noi day ke toan o Thanh Hoa

Trung tâm đào tạo kế toán hàng đầu ở Thanh Hóa

? Trung tâm kế toán thực tế – Tin học ATC

☎ Hotline: 0961.815.368 | 0948.815.368

? Địa chỉ: Số 01A45 Đại Lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa (Mặt đường đại lộ Lê Lợi, cách cầu Đông Hương 300m về hướng Đông).

Tin tức mới

Tiền lương làm thêm giờ, làm ban đêm có được miễn thuế TNCN không? (Cập nhật mới nhất 2026)

Học kế toán tại thanh hóa Tiền lương làm thêm giờ, làm ban đêm là...

Học kế toán cấp tốc ở thanh hóa

Học kế toán cấp tốc ở thanh hóa Đừng Để Ngày Hôm Qua Chiếm Quá...

Hướng dẫn chuyển đổi số dư sổ kế toán theo Thông tư 99/2025/TT-BTC

Học kế toán tại thanh hóa Khi doanh nghiệp chuyển đổi từ chế độ kế...

Trung tâm tin học tại thanh hóa

Trung tâm tin học tại thanh hóa 10 phím tắt Excel giúp bạn tăng tốc...

Hoc tin hoc thuc hanh tai thanh hoa

Hoc tin hoc thuc hanh tai thanh hoa 5 dấu hiệu cho thấy bạn cần...

Học tin học tại thanh hóa

Học tin học tại thanh hóa Mất bao lâu để học giỏi tin học văn...

Học tin học văn phòng ở Thanh Hóa

Học tin học văn phòng ở Thanh Hóa Học tin học văn phòng có còn...

Hướng dẫn sử dụng Tài khoản 157 theo Thông tư 99/2025/TT-BTC

Trung tam ke toan o thanh hoa Trong hệ thống tài khoản kế toán doanh...